L’analisi delle varianze

By VALUE4YOU

Published On Settembre 28, 2021

di Luca Vanzulli

Blogger, Planning & Control Specialist, Content Marketer

L’analisi delle varianze: esempio pratico e formule

In un periodo complesso, incerto ed iper-competitivo come quello che stiamo vivendo, le PMI devono sempre più focalizzare la propria attenzione sul controllo di gestione. Occorre monitorare l’andamento delle performance aziendali e adottare interventi correttivi in anticipo in caso di necessità.

Uno strumento molto semplice ma prezioso in ambito di pianificazione e controllo è sicuramente quello della variance analysis.

Ci riferiamo allo scostamento tra due grandezze numeriche ovvero l’analisi comparativa tra un numero atteso o pianificato. Occorre poi prendere in

esame la differenza sia essa sfavorevole o favorevole per individuare le cause o gli effetti che hanno portato a un simile risultato. Questa fase è molto

importante e può supportare nell’individuazione di opportunità o interventi correttivi per rimodulare le strategie operative e decisionali. L’analisi delle varianze può riguardare più variabili, come ad esempio ricavi, voci di costo o di spesa margini, risultato economico, investimenti.

Qui di seguito a titolo esemplificativo ci focalizziamo sull’applicazione dell’analisi degli scostamenti dei materiali utilizzati in un processo produttivo.

Nell’esempio porremo enfasi su alcuni concetti come quello di costo standard ed effettivo.

Differenza tra costo standard e costo effettivo

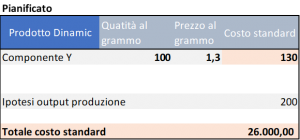

Quando si parla di analisi delle varianze occorre avere ben presente la distinzione tra costo standard e costo effettivo. Il costo standard rappresenta l’input quantitativo necessario per produrre un’unità di prodotto, moltiplicato per il prezzo sostenuto per acquistare quella materia. Supponiamo che la nostra ipotetica azienda azienda Alfa produca il prodotto “Dinamic”.

Per ottenere un output di prodotto occorrono 100 grammi di un certo componente Y, il cui costo è di 1,30 euro al grammo. ll costo standard sarà pari a 100×5=500 euro. Il costo standard moltiplicato per il numero di output da produrre ci permette poi di ottenere il costo standard totale.

Supponendo che si è pianificato di produrre 200 Unità di prodotto, avremo che:

– Componente materia Y 100 grammi

– Prezzo materia Y al grammo: 1,30 euro

Totale costo standard: 200x100x1,30= 26.000 euro.

La tabella riportata di seguito schematizza il calcolo:

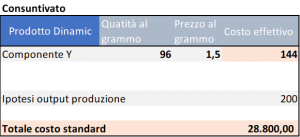

Il costo effettivo invece esprime la quantità che abbiamo “effettivamente” impiegato per produrre il nostro output finale.

La differenza tra costo standard e costo effettivo dei materiali utilizzati restituisce come risultato l’analisi delle varianze dei materiali.

La scomposizione dell’analisi delle varianze

L’analisi della varianza non si deve fermare al semplice numero ottenuto dalla differenza, ma deve essere scomposto nelle sue grandezze: il prezzo e la quantità.

In particolare, occorre tenere presente quanto segue:

- Se la quantità standard è diversa da quella effettiva, ci troviamo nella situazione di varianza nell’impiego del competente nel processo di produzione; in altri termini, occorre valutare quanto siamo stati più efficienti o meno nell’utilizzo del materiale.

Ricorda: un minor utilizzo di materiale non sempre è sinonimo di spreco ridotto ma può anche comportare una minore qualità dell’output ottenuto

- Se abbiamo uno scostamento tra prezzo standard e prezzo effettivo dell’input impiegato, parliamo di varianza di prezzo. Anche in questo caso dovremo approfondire i motivi per cui abbiamo ottenuto un simile scostamento. I fattori determinanti potrebbero essere riconducibili a una particolare situazione di mercato, sconti del fornitore, maggiore concorrenza sul mercato.

Formule per l’analisi degli scostamenti e tabella di riepilogo

Pe calcolare l’analisi delle varianze faremo riferimento alle seguenti formule:

- Scostamento di quantità impiegata: Delta quantità x prezzo standard

- Scostamento di prezzo: Delta prezzo x Quantità effettivamente impiegata.

Pertanto, ritornando al nostro esempio, avremo la seguente situazione per quanto riguarda il costo totale del componente Y per ottenere un prodotto.

Il costo dell’input Y consuntivato è superiore rispetto a quello standard con varianza di 14. Ciò evidenzia un impatto negativo in termini di maggiori costi sostenuti.

Si sono impiegati meno quantitativi di componente Y, con un prezzo tuttavia superiore.

Conclusioni

L’applicazione dell’analisi degli scostamenti in ambito di controllo di gestione è uno strumento efficace per apportare interventi correttivi e individuare strategie di efficientamento di riduzione degli sprechi o azioni commerciali più impattanti. Abituarsi ad analizzare i ricavi generati e i costi sostenuti con l’analisi delle varianze rispetto a obiettivi di budget, rappresenta un modus operandi di valore per intraprendere un percorso di gestione aziendale a supporto delle decisioni aziendali.