Performance Management: tra Business Model e Learning Organization

By VALUE4YOU

Published On December 19, 2022

of Luca Vanzulli

by Luca Vanzulli Blogger, Planning & Control Specialist, Content Marketer

Introduzione

Scopo di questo articolo è quello di esaminare le dinamiche e i principali driver, che possono facilitare lo sviluppo di un ambiente organizzativo predisposto a implementare ed evolvere un modello di misurazione delle performance aziendali. Il management ha il compito di sensibilizzare le risorse umane attraverso la diffusione di una cultura aziendale dinamica e proattiva focalizzata sulla condivisione degli obiettivi da raggiungere. Le innovative logiche di Lean Startup e di Social Collaboration rivestono un ruolo chiave in questo processo. Il controllo di gestione nelle tre dimensioni reddituale, patrimoniale, finanziaria e la continua e costante rimodulazione del modello di business, rappresentano l’ingrediente naturale e strategico per le organizzazioni capaci di apprendere e rispondere rapidamente ai cambiamenti di mercato influenzati da fattori esogeni ed endogeni al sistema aziendale. L’articolo prosegue analizzando le interazioni tra le teorie della Learning Organization, il Corporate Performance Management e la valorizzazione delle competenze aziendali, enfatizzando sulla trasversalità del controllo di gestione su tutte le variabili in gioco.

Le aziende che apprendono e innovano

In un sistema economico ipercompetitivo, incerto e fortemente influenzato dall’evoluzione tecnologica, le aziende devono adottare un approccio camaleontico per seguire logiche di cambiamento continuo. Le risorse umane devono abituarsi alla Social Collaboration e alla partecipazione e condivisione di obiettivi comuni facendo leva sul vantaggio competitivo ottenibile dalla tecnologia, fino ad arrivare alla misurazione continua dei risultati sia individuali che aziendali. In altri termini, la Social Collaboration come indicato nel recente “Social Collaboration Survey 2013” a cura di Stefano Besana ed Emanuele Quintarelli, è “un insieme di strategie, processi, comportamenti e piattaforme digitali che consentono a gruppi di persone in azienda di connettersi, interagire, condividere informazioni e lavorare verso un comune obiettivo di business”.

Fig. 1: Le pietre miliari della Social Collaboration

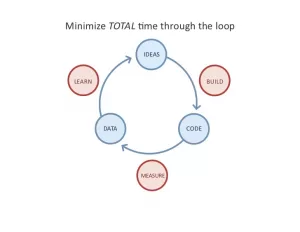

Non esistono più frontiere nei mercati e nemmeno business certi e indistruttibili. Le aziende tradizionali e le nostre PMI devono imparare a operare e innovare anche attraverso una logica di Lean Startup, con orientamento al continuo monitoraggio e misurazione delle performance aziendali. I fattori chiave da non trascurare, secondo Eric Ries autore del libro “The Lean Startup”, sono l’attrazione di un buon piano, una strategia solida e l’utilizzo di dettagliate ricerche di mercato. Innovare non significa solamente investire in tecnologia ma parimenti favorire un sistema aziendale dove la funzione di controllo di gestione e la sperimentazione continua assumano un ruolo chiave e trasversale su tutte le aree aziendali al fine di favorire un processo di innovazione a ciclo continuo e trasversale sulle diverse aree aziendali.

Fig.2: Il ciclo di innovazione continua della Lean Startup

L’evoluzione del controllo di gestione

Il controllo di gestione deve essere il faro, che deve navigare quotidianamente i manager nel processo decisionale e nella definizione delle linee strategiche. Un simile orientamento si fonda sui seguenti punti:

– il controllo di gestione non deve essere considerato un semplice strumento di analisi e verifica a consuntivo;

– il budget deve essere inteso come un elemento chiave per la pianificazione e la gestione aziendale;

– il controllo di gestione deve muoversi verso un principio di multidimensionalità e deve essere esteso alla pianificazione finanziaria, al fine di sfruttare al meglio elementi come la leva finanziaria, la riduzione del costo del capitale e il contenimento dei rischi.

Il bisogno di una maggiore trasparenza nei reporting aziendali verso i soggetti esterni deve essere inteso come un modo per creare valore per le PMI.

Sulla base di quanto indicato, la naturale evoluzione del controllo di gestione deve focalizzarsi sulle seguenti milestones:

1) non solo attenzione al conto economico ma anche agli aspetti patrimoniali/finanziari; in altre parole ciò si traduce in una logica di analisi non solo rivolta a costi e ricavi, o alla semplice e meccanica gestione di tesoreria, ma multidimensionale (reddituale, patrimoniale, finanziaria);

2) non solo semplice verifica degli scostamenti budget-consuntivo, ma supporto del management verso scelte e decisioni strategiche articolate su scenari futuribili, analisi di convenienza, scelte di make or buy, piani di fattibilità, tenendo conto anche dei rischi possibili;

3) maggiore focus sugli aspetti strategici finalizzati alla creazione del valore adeguatamente supportati da valide tesi in grado di sostenere concretamente gli investimenti previsti in modo tale da poter avere la certezza di poter ottenere i finanziamenti necessari.

Punto zero: il Business model

La strategia aziendale e il controllo di gestione, come visto precedentemente, si devono muovere di pari passo e devono collegarsi con il momento di misurazione delle performance aziendali andando ad analizzare gli scostamenti rispetto agli obiettivi target; ciò significa muoversi verso una linea di frontiera ben delineata: da un lato occorre avere chiaro dove si vuole andare e dall’altro è necessario individuare il modus operandi, che si vuole implementare. Tale approccio richiede un processo comunicativo trasparente finalizzato a far conoscere alle risorse obiettivi, aspettative e meccanismi premianti in gioco.

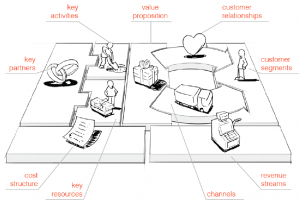

La trasversalità del controllo di gestione correlata alla fase di analisi degli indicatori di performance (kpi) deve “salpare” da un punto fondamentale e preciso: il business model. Un’azienda deve prevedere probabili momenti di navigazione turbolenta. E’ fondamentale gestire simili situazioni complesse attraverso una continua review del modello di business di riferimento, rimettendolo continuamente in discussione. La domanda da porsi è la seguente: “E’ possibile riuscire a organizzare e strutturare analiticamente e dettagliatamente un business model”? Su questo fronte, è molto utile orientarsi alle teorie di Alexander Osterwalder, autore del libro: Business Model Generation. Stiamo parlando del concetto di Business Model Canvas: un flow chart matriciale di nove blocchi, utilissimo per supportare il management nella definizione delle strategie aziendali.

Fig.3: Business Model Canvas

Qui di seguito sono riepilogati i 9 blocchi del modello Canvas:

- Segmentazione dei clienti: i clienti vengono segmentati per tipologie, bisogni, interessi, tipo di relazione, profittabilità . E’ importante conoscere i clienti ai fini di una maggiore propensione alla percezione dei bisogni e delle opportunità.

- Value Proposition: Il secondo blocco identifica il valore per i clienti e quello che l’azienda è in grado di offrire e di mettere sul mercato. La Value Proposition esprime il valore, i prodotti e i servizi erogati in base ai clienti.

- Canali distributivi: il terzo blocco è rappresentato dai canali distributivi utilizzati per veicolare i prodotti delineati nella Value Proposition. I clienti sono raggiunti attraverso un processo di comunicazione, di distribuzione e tramite rete di vendita.

- Le Customer Relationships: Il quarto blocco si sulle interazioni tra azienda e cliente. La gestione di queste relazioni può riferirsi al rafforzamento del brand, alla reputation, alla misurazione dell’efficacia delle relazioni, ai feedback dei clienti, alle recensioni.

- La struttura dei ricavi: il quinto blocco lo stream dei ricavi originati dai diversi clienti. La struttura dei ricavi va opportunamente definita per classe, valore e tipologia. Le questioni da porsi sono: quale pricing? Quali modalità di pagamento? Quale tipologia di prezzo? Retanier fee o anche componente variabile? Revenue Share?

- Le risorse chiave: il sesto blocco si focalizza sulle risorse per ottenere il valore da offrire al cliente. Per risorse chiave si intendono quelle inerenti le aree finanziarie, umane, materiali e intellettuali.

- Le attività chiave: il settimo blocco è rappresentato dall’insieme di tutte quelle attività vincolanti e necessarie per la creazione del valore offerto al cliente: ideare, progettare, sviluppare, produrre, pubblicizzare, diffondere, ecc.

- I partners: l’ottavo blocco racchiude tutti i provider e i fornitori con i quali si sono strette alleanze, partnership e sinergie per creare valore da destinare al cliente. L’obiettivo è quello di individuare tutte quelle relazioni strategicamente rilevanti per conseguire economie di scala, riduzione dei rischi, strategie di marketing, posizionamento e alleanze strategiche.

- La struttura dei costi: il nono blocco è rappresentato dalla struttura dei costi fissi e variabili sopportati dall’azienda per acquisire le risorse, eseguire le attività ed ingaggiare potenziali partner.

Riepilogando, potremmo ricondurre i primi 4 blocchi all’ambito della pianificazione strategica con particolare riferimento all’arena competitiva, ai principali attori, ai canali distributivi e al concetto di valore (Value Proposition).

I successivi blocchi invece si focalizzano da un lato su tematiche di natura per lo più di organizzazione aziendale e meccanismi operativi (partnership, scelta fornitori e gestione delle risorse), dall’altro si muovono verso un ambito prettamente di natura economico finanziario (trend dei volumi e ricavi, analisi dei costi e della loro natura, monitoraggio della redditività, cash flow.

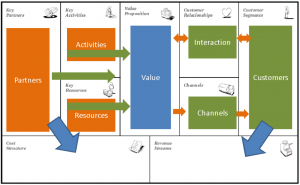

Fig. 3.1: Il Business Model Canvas e le relazioni tra i nove blocchi

Il suddetto sistema ha come finalità la creazione di valore e la percezione del valore stesso. I nove blocchi sono alla base del funzionamento e della gestione dell’azienda.

Il Business Model Canvas è molto pratico per rimodulare il business plan e si adatta bene per disegnare i perimetri e le strategie di un’azienda secondo la logica di un processo sequenziale finalizzato a prendere in esame tutti gli aspetti.

Gli indicatori di Performance e la Learning Organization

Da quanto analizzato nei precedenti paragrafi si evince che il management attento ed evoluto è consapevole che occorre tenere sotto controllo l’andamento economico finanziario proiettato a livello di multidimensionalità aziendale e non limitatamente ai soli profit center; ciò si traduce nell’esigenza di individuare una serie di key performance indicator (kpi) da monitorare e da interpretare periodicamente per comprendere e individuare l’evoluzioni futuribili, i cambiamenti organizzativi e strategici necessari da implementare. Ci riferiamo a indicatori di natura quantitativa (come quelli relativi alle dimensioni patrimoniali , finanziari e reddituali) ma anche a quelli qualitativi (ambito organizzativo, risorse umane, logistico, qualità dei processi, ecc). In questo contesto, il termine performance va inteso come la misura del livello di raggiungimento degli obiettivi, che sono stati pianificati da parte di un’azienda. Secondo questa definizione la performance è pertanto da intendersi come un ratio tra una prestazione temporale e un determinato target obiettivo. Un simile modus operandi è tipico, come detto delle Learning Organization; secondo Jack Welch, “la capacità di un’organizzazione di apprendere e tradurre rapidamente l’apprendimento in azione, è certamente il miglior vantaggio competitivo.” L’azienda che apprende si muove verso un modello di organizzazione che orientato a migliorare quelle conoscenze e competenze, che promettono alle risorse umane una reattiva capacità di adattamento al cambiamento, al miglioramento, allo sviluppo e alla crescita. Il cambiamento organizzativo ricopre un ruolo fondamentale. Un siffatto modello aziendale è evolvibile attraverso l’implementazione di un processo di miglioramento continuo, articolabile su quelle che Bob Paladino chiama: “I 5 Principi Chiave di Corporate Performance Management”, che possono essere sintetizzati come indicato qui di seguito:

Fig. 4: I 5 principi chiave del CPM – www.paladinoassociates.com

- istituire e organizzare un ufficio dedicato al corporate performance management;

- pianificare, aggiornare e comunicare la strategia ( strategic plan, strategy map, budgets)

- gestire la strategia ali vello trasversale e su più dimensioni (balance scorercard, meccanismi d’incentivazione individuali, meccanismi organizzativi)

- monitorare e migliorare le performance (customer program, miglioramento dei processi con l’implementazione di etniche di six sigma e lean accounting)

- gestire e stimolare un effetto leva della conoscenza aziendale (Best Practices, knowledge management).

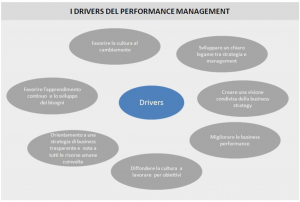

Fig 5: I Drivers del Performance Management

Performance Management: Risorse Umane e la funzione Amministrazione & Controllo

L’implementazione del percorso descritto, se adeguatamente canalizzato alimenta l’attività di performance management e la logica dell’orientamento ai risultati, agendo con particolare attenzione in due ambiti aziendali:

- Risorse umane

- Area Amministrazione & Controllo.

Nel caso delle risorse umane, si ottiene un effetto motivazionale associato a meccanismi incentivanti sulla base del raggiungimento di obiettivi individuali e divisionali. Le performance in questo caso sono da valutare sulla base di fattori quali il tempo e la qualità delle attività svolte dalle risorse coinvolte nel processo motivazionale.

Fig. 6: Definizione di CPM Anand Subramaniam autore della presentazione “Enterprise Performance Management”

Nel caso dell’area Amministrazione & Controllo, la gestione delle performance aziendali può essere identificata come il canale di scivolo per collocare gli obiettivi da raggiungere, nelle diverse dimensioni economiche, finanziarie, patrimoniali, operative, qualitative, ecc, al fine di procedere con:

– periodica analisi delle varianze

– individuazione delle cause ed effetto che hanno portato a simili risultati

– feedback

– definizione e attuazione degli interventi correttivi e azioni di miglioramento.

L’approfondimento analitico del trend degli indicatori di performance tenuti sotto controllo, consente al management di ricevere una risposta efficace dell’andamento delle attività pianificate favorendo una vision sia dal punto di vista prettamente economico finanziario, ma anche da quello prettamente operativo e strategico.

Conclusions

Un sistema azienda costruito sulla base degli elementi presi in esame nel presente articolo, è in grado di evolvere il controllo di gestione a vero e proprio strumento di supporto decisionale, adeguatamente affiancato da un sistema di performance management, che fa riferimento a meccanismi e strumenti orientati a favorire:

- Formulazione della strategia;

- Pianificazione aziendale;

- Politica degli Investimenti;

- Mappatura dei processi;

- Attività di budgeting e forecasting;

- Utilizzo della balanced scorecard;

- Definizione degli indicatori da inserire nei reporting e cruscotti aziendali;

- Gestione dinamica delle competenze del personale.

Il risultato ottenibile è quello di operare con un forte orientamento agli obiettivi da raggiungere secondo una propensione finalizzata alla definizione di valore attribuibile alle diverse attività mappate opportunamente scannerizzate dal punto di vista delle relazioni delle risorse tempo e costo assorbite nelle varie fasi coinvolte. In altre parole, il management deve muovere la strategia aziendale, attraverso la misurazione di tutti quelli che sono i flussi dei processi presenti in azienda, andando a percepire criticità e inefficienze, che impediscono il raggiungimento degli obiettivi prefissati.

Risorse di approfondimento

- Balanced Scorecard. Tradurre la strategia in azione – Kaplan Robert S.; Norton David P.

- Business Model Generation: A Handbook for Visionaries, Game Changers, and Challengers di Alexander Osterwalder

- Business planning, strategia e valutazione finanziaria – Renzo Rosin

- Corporate Performance Management – Bob Paladino

- Presentazione di Anand Subramaniam dal titolo “Enterprise Performance Management”

- Social Collaboration Survey 2013 – Stefano Besana ed Emanuele Quintarelli

- The Lean Startup – Eric Ries

- The Five Key Principles of Corporate Performance Management – Bob Paladino

- The Fifth Discipline – Peter Senge